我行电子渠道销售理财产品列农商行前茅

来源:21世纪经济报道 作者:松壑

在诸多农商行中,深圳农村商业银行(深圳农商行)成为了一个晋级样本。

在进入总榜单的30家银行中,深圳农商行是唯一一家以农商行身份进入排名的银行,且位列第12,评分超过多家城商行、股份制银行甚至国有大行。

从各项指标来看,帮助深圳农商行入围的主要因素,是其发行能力、发行增速和收益能力,Wind数据显示,2013年,深圳农商行发行理财数量达到304只,在多家银行中位列第30位,在农商行中位列第一,较发行量排名第二的上海农商行高出21.12%。

而据21资管研究中心了解,深圳农商行理财产品高发行量的背后,与其较强线上销售能力不无关联,而另一方面,理财业务的体系建设也成为了其发行量提高的原因之一。

发行数量一年翻番

据Wind数据统计,2013年深圳农商行理财发行数量达到304只,而在一年前其产品数量仅为127只,一年之中,其理财产品发行数量就已实现了139.37%的正增长,该增速在所有榜单银行中位列第4。

在理财收益率方面,深圳农商行的表现也较为靠前,Wind数据显示,2013年深圳农商行理财产品平均预期最高收益率为4.95%,在榜单银行中排名第10,收益率水平同广发银行相当,距收益率最高的宁波银行仅相差18个BP。

信息披露上,深圳农商行发行明确披露投向(不含“其它”或空白)的理财产品占理财产品总数的25.33%,该比值居榜单第四位;而除规模和信息披露外,深圳农商行针对产品标准化投资也作出相应调整。

据接近深圳农商行人士透露,该行在2013年调整了其现有系列产品的投资方向,提高投资于“标准债权”产品的占比,同时变更部分理财产品的投资方向,增加投资于纯粹货币市场工具、债券等“标准债权”的占比。

另一方面,深圳农商行还提高了投向“标准债权”的“季稳盈第二期理财”和“双月盈理财产品”的相对收益率;此外,对即将到期投资于“非标准债权”理财产品的续发工作做了谨慎处理。

“在非标(银信合作)的合作对象上,深圳农商行控制得也比较严格。”前述接近深圳农商行人士表示,“与深圳农商行合作开展银信业务的信托公司有三家,分别为平安信托、中融信托和华润信托,其综合实力在信托公司中排名皆在前5位。”

网银渠道达六成

值得注意的是,深圳农商行理财发行量的快速增长与其拓宽互联网销售渠道的努力不无关联。

2013年底,深圳农商行将理财功能上线至电子银行,并鼓励客户通过电子渠道购买理财产品,激发了其潜在客户的需求。

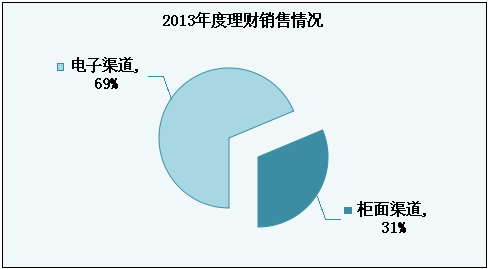

21资管研究中心从前述接近深圳农商行人士处获得的一份资料显示,2013年,深圳农商行实现理财销售总笔数达到4万笔,其中近3万笔发生在网银端,占其全部理财销售总笔数的60%。

理财业务的体系建设上,深圳农商行也在作出相应调整,2013年,深圳农商行才将理财产品划归于金融市场部。

不过由于其农商行的特质,深圳农商行在银行理财业务体系建设上仍然晚于主流银行,当下诸多国有银行及股份制银行已纷纷将理财业务从金融市场部剥离,并设立一级资管部门。

不过在前述接近深圳农商行人士看来,这一划归让其管理方式更加向全国性银行靠拢,其管理精细度更高,而产品数量和质量也有了显著增长。

值得一提的是,在所有农商行中,深圳、上海、北京、广州、南海五家农商行理财产品发行数量位居前列。(编辑 简俊东)